O uso do sistema esocial é obrigatório desde 08 de janeiro de 2018 – conforme as fases detalhadas abaixo – e as informações nele prestadas têm caráter declaratório, constituindo instrumento hábil e suficiente para a exigência dos tributos e encargos trabalhistas delas resultantes e que não tenham sido recolhidos no prazo consignado para pagamento.

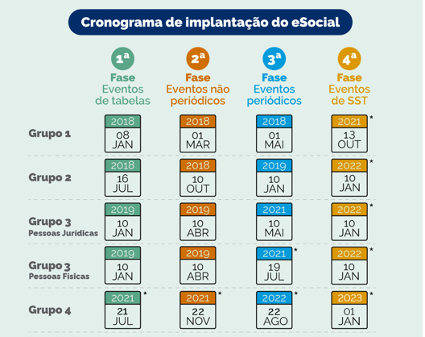

Confira abaixo as fases e o cronograma de implantação:

1ª Fase envio das informações constantes dos eventos das tabelas S-1000 a S-1080

2ª Fase envio das informações constantes dos eventos não periódicos S-2190 a S-2420 (exceto os eventos de Segurança e Saúde do Trabalhador – SST)

3ª Fase envio das informações constantes dos eventos periódicos S-1200 a S-1299

4ª Fase envio das informações constantes dos eventos S-2210, S-2220 e S-2240 (SST foi implementado nesta fase)

IMPORTANTE CONHECER QUAL GRUPO A SUA EMPRESA PERTENCE DO 1 AO 4, POIS A DATA DE OBRIGATORIEDADE DO CRONOGRAMA DEPENDE DO GRUPO:

GRUPO 1: Empresas com faturamento anual superior a R$ 78 milhões.

GRUPO 2: entidades empresariais com faturamento no ano de 2016 de até R$ 78.000.000,00 (setenta e oito milhões) e que não sejam optantes pelo Simples Nacional.

GRUPO 3: Pessoas Jurídicas – empregadores optantes pelo Simples Nacional e entidades sem fins lucrativos, mais empregadores pessoas física (exceto doméstico), produtor rural PF.

GRUPO 4: Órgãos públicos e organizações internacionais.

Este site usa cookies funcionais e scripts externos para melhorar sua experiência.

Privacy settings

Configurações de Privacidade

Este site usa cookies funcionais e scripts externos para melhorar sua experiência. Quais cookies e scripts são usados e como eles afetam sua visita é especificado à esquerda. Você pode alterar suas configurações a qualquer momento. Suas escolhas não afetarão sua visita.

NOTE: These settings will only apply to the browser and device you are currently using.

Google Adwords

Com a função de Remarketing da Google, a DTMSEG pode alcançar os USUÁRIOS que já visitaram o site www.dtmseg.com.br.

Por exemplo, a DTMSEG poderá apresentar uma publicidade aos grupos-alvo que já mostraram interesse em nossos produtos ou serviços.

Além disso, com base nos padrões de utilização nos sites da rede de publicidade da Google (“Rede de Display”) nos últimos 30 dias e com a ajuda do motor de busca contextual, o AdWords determina quais interesses e características os utilizadores do nosso site compartilham.

Com base nessas informações, o AdWords encontra potenciais novos clientes para efeitos de marketing, cujos interesses e características são semelhantes aos dos USUÁRIOS do nosso site.

O Remarketing do grupo-alvo específico é então realizado por meio do uso combinado de Cookies, tais como os cookies do Google Analytics. Para mais informações sobre os termos e condições de uso e privacidade de dados relativos ao Google AdWords, visite: //www.google.com.br/policies/technologies/ads/.

Serviço de análise web fornecido pela Google, Inc. (“Google”). O Google Analytics utiliza uma forma específica de “Cookies”, ou seja, arquivos de texto, que são armazenados no seu computador e permitem a análise do seu uso do site.

Gerenciar e Recusar o uso de Cookies

Ao deixar um comentário no site, você poderá optar por salvar seu nome, e-mail e site nos cookies. Isso visa seu conforto, assim você não precisará preencher seus dados novamente quando fizer outro comentário. Estes cookies duram um ano.

Se você tem uma conta e acessa este site, um cookie temporário será criado para determinar se seu navegador aceita cookies. Ele não contém nenhum dado pessoal e será descartado quando você fechar seu navegador.

Quando você acessa sua conta no site, também criamos vários cookies para salvar os dados da sua conta e suas escolhas de exibição de tela. Cookies de login são mantidos por dois dias e cookies de opções de tela por um ano. Se você selecionar “Lembrar-me”, seu acesso será mantido por duas semanas. Se você se desconectar da sua conta, os cookies de login serão removidos.